2015年,乘着创业大潮与共享经济概念的两股风,联合办公企业曾吸引无数创业者入场。主打共享经济,以租赁灵活、装修高档、价位低廉等优势吸引了一众租户。

在2015-2018年的这三年间,是国内联合办公市场最疯狂的时间段,据腾讯研究院发布的《2016创新创业白皮书》来看,仅2015年,国内众创空间数量就从50余家迅速增长至2300多家,增长了近46倍。但转眼到了2018年底,受经济环境影响,国内投资热退潮,联合办公行业进入洗牌阶段,市场热度迅速遇冷。其实从2019年开始,大部分联合办公企业资金状况就已吃紧。包括纳什空间、氪空间在内的多家联合办公头部企业相继爆出裁员、欠薪等消息。2020年突如其来的疫情,更是将本就愈发下滑的联合办公行业拉入寒冬。从整个联合办公行业的数据来看,据《2020年中国办公行业疫情应对及诉求分析报告》显示,52.38%的联合办公品牌因为客户减少,业务骤停。至此,这场兴起于2015 年的联合办公热潮似乎终将迎来终局。至今为止,联办行业仍未摆脱疫情带来的下行压力,且内部呈现分化趋势——头部和资深玩家的入驻率渐渐恢复,而中小玩家仍对着大片空置的工位一筹莫展。在疫情发生后,Distrii办伴为了缓解现金流压力,收费方式变为押三付一、押二付三;某共享办公空间的的工位基本都是七折“甩租”。为了吸引租客,他们屡屡给出优惠条件。尽管如此,这家共享办公空间的空置率还是在60%-70%之间;甚至在某些共享空间,空置率已达到了90%。

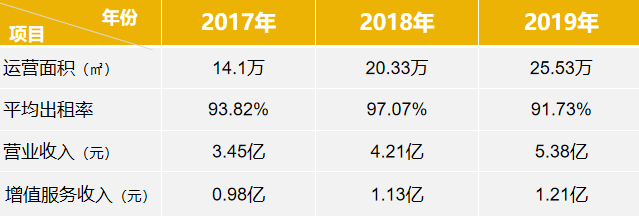

以上是共享办公行业中小玩家的现状。根据《2018年中国联合办公活力指数报告》,联合办公出租率要达到85%才能实现盈亏平衡。疫情下的国内联办头部企业,也遭受了一定的重创。以联办经验有13年之久的创富港为例,创富港在2020年2月疫情期间的增值服务收入仅为383万元,2020年3月12日的出租率降低至81.82%。正是因为疫情的冲击,创富港多数的会员企业员工无法按时复工,老会员违约增多,新会员又无法及时补充,联合办公的出租率从90%迅速下降到了80%,同时收入占比约30%的服务收入也基本属于停滞状态。但随着国内疫情状态的逐步明朗,在2020年6月30日,创富港的出租率迅速回升至了90.10%,当月增值服务收入达到1173万,仅在2020上半年,就扩张了新共享办公空间12家。

如今的局面看来,联办行业的分水岭已经出现。头部企业已经从疫情中走出逐步恢复,而分水岭以下的玩家,依然处在水深火热的阶段。

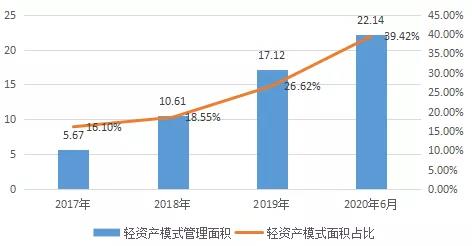

创富港副总裁王永建认为,共享办公其实没有十字路口,只有一字路,就是通过极致的精细化的运营,输入低成本高价值的产品,让客户乐意买单,让自己能够持续盈利活下去。联合办公头部企业的崛起,印证了不动产行业专业管理赛道的可行性。但与此同时,分水岭也愈发明显,这也印证了:单边依赖资产增值获取高收益的时代正在走远,依靠精细化管理和创新实现资产稳健增值才是王道。国内所有联办行业都在进行从“重资产”到“轻资产”的转型。今年年初,优客工场创始人毛大庆就宣称,计划在2020年达到约100个轻资产项目,轻重比例约1:1。

优客工场的轻资产模式是指提供空间设计和建造以及管理服务,以开发和管理业主的共同工作空间,业主承担大部分投资。包括两种类型:1、Ubrand,主要收取品牌、咨询和运营服务费;2、U合作伙伴,与房东分享收入。

截止2020年6月,优客工场轻资产模式运营项目64个,管理面积22.14万平米,占比39.4%。

而创富港则一直坚持的是半轻资产运营模式,即在轻重模式之间进行中和,采用“租赁物业+自行装修+自行运营”的模式。而这种模式是创富港目前能够实现“价值最大化”的模式。在半轻资产运营模式的盈利能力上,创富港董事长薛春还总结了7个关键盈利指标:单店毛利率近50%;

单店经营性净现金流达到销售收入的近1/3比例;

公司整体经营性净现金流占收入的1/4比例(扣除总部成本);

小面积(1000平方米)的项目2年内回本,大面积(5000-10000平方米)的项目3年内回本;

每平方米EBITA在70-80元;

单店利润保持35-55元/平方米/月之间;

同样的投入,半轻资产运营收益是重资产收益的20倍(当市场租售比低于5%时)。

联办行业的下一步该如何走,或许每个人心里都会有不同的答案。但不变的是:联合办公市场是一个非常考验运营能力的领域,它和单纯的房地产行业天生就有逻辑性的差异,需要专业的团队和运营人员不断深耕。